OSZCZĘDŹ NAWET 310.000 JAKO DOFINANSOWANIE PRZEZ 10 LAT!

KREDYT 2 % – OSZCZĘDŹ NAWET 310.000 ZŁ NA KREDYCIE PRZEZ 10 LAT!

W ramach tego KREDYTU 2% z dopłatą wybudujemy Ci dom do 100m2 w stanie deweloperskim z instalacjami!

Budowa domu lub zakup pierwszego mieszkania to wyzwanie dla wielu osób, w tym młodych. Przy rosnących cenach nieruchomości i drożejących kredytach, jest to często marzenie trudne do zrealizowania.

Nasi doradcy kredytowi przeprowadzą Państwa kompleksowo przez proces przyznania takiego kredytu czy to na budowę domu czy zakup mieszkania. W ramach oferowanego doradztwa sprawdzą dla Państwa zdolność kredytową oraz w przypadku jej posiadania pomogą w przejściu przez wszystkie formalności w celu uzyskania kredytu.

Jesli chodzi o budowę domu, to w ramach tego kredytu możemy dla Państwa wybudować dom w trzech różnych nowoczesnych i szybkich technologiach (dom min. w 3 miesiące): w prefabrykacie drewnianym – w technologii ciężkiego szkieletu niemieckiego, w prefabrykacie keramzytobetonowym oraz w technologii szalunku traconego IZODOM – bloczki styropianowe zalewane betonem. W Warszawie i okolicach możemy też wybudować dla Was dom w technologii tradycyjnej – murowany z bloczków gazobetonowych np. Ytong lub silikatowych – np. Silka lub z tradycyjnej cegły poryzowanej np. Porotherm. W następnym wpisie przedstawimy przykładową wycenę takiego domu. Jeśli macie wybrany już swój projekt gotowy z katalogu lub macie projekt gotowy – zapytajcie nas o ofertę. www.grzegorzniewitala.pl lub www.brokerbudowydomow.pl

Zobaczmy jakie są korzyści wzięcia kredytu

- Dopłata przez 10 lat

- Oszczędzamy ok 40% kosztu raty kredytu, co w ciągu 10 lat daje oszczędność ok 260.000 zł przy kredycie na 500.000 zł i ok 310.000 przy kredycie na 600.000 zł.

- Rata malejąca, dzięki czemu w ciągu 10 lat nadpłacamy 40% kwoty kredytu, w przeciwieństwie do standardowego kredytu z ratą równą osiągnęlibyśmy ten efekt dopiero po 15 latach spłaty

- Możliwość nadpłaty kredytu po 3 latach

- Min okres spłaty 15 lat

- Kredyt tylko w PLN

- Brak limitów ceny za 1 m2

- Brak limitów w roku 2023

Warunki uzyskania kredytu:

Kredyt może uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić musi przynajmniej jedno z nich.

Cele kredytu:

• zakup mieszkania zarówno z rynku pierwotnego, jak i wtórnego; jednocześnie w programie nie będzie obowiązywał limit cen za 1 metr kwadratowy lokalu mieszkalnego,

• wydatki związane z budową domu jednorodzinnego, w tym również z jego wykończeniem,

• wydatki związane z zakupem nieruchomości gruntowej bądź jej części w celu budowy domu.

Wysokość kredytu

Maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł. W przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł.

W przypadku budowy domu wartość działki i kwoty udzielonego kredytu nie może przekroczyć 1 mln zł. Jeżeli wartość działki przekracza 200 tys. zł wówczas nie będzie możliwe wniesienie innego wkładu własnego w środkach pieniężnych. Wtedy otrzymamy maksymalny kredyt 600 tys. dla małżeństwa, lub 500 tys. dla jednej osoby.

Dopłata

Dopłata do rat kredytu mieszkaniowego to różnica między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%.

Dopłata będzie przysługiwała przez 10 lat

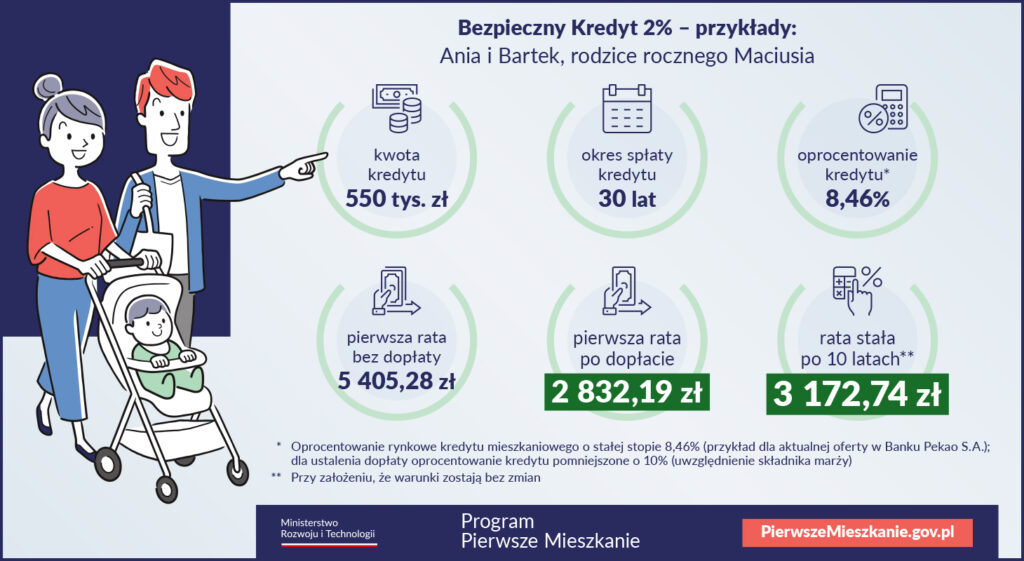

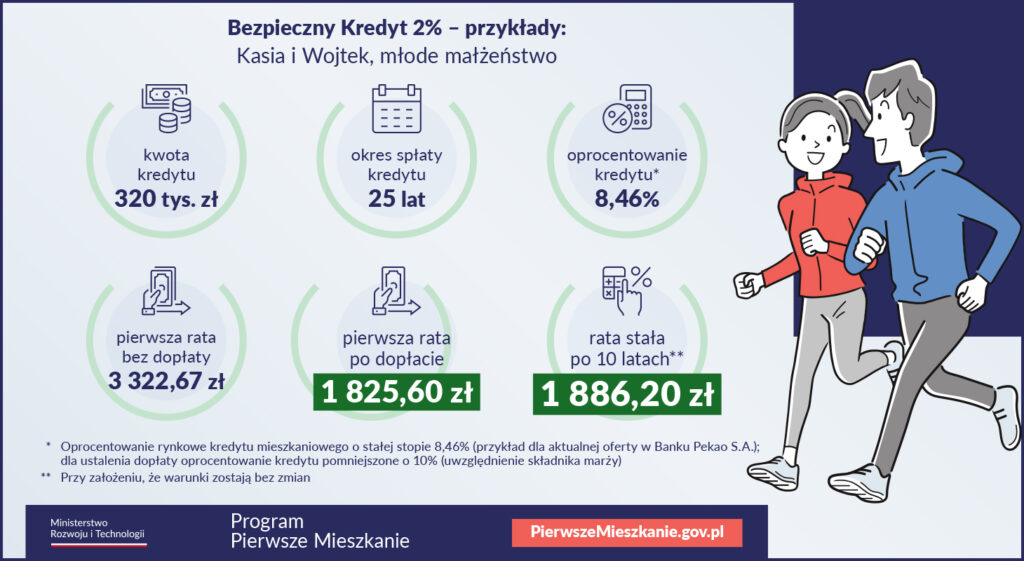

Przykładowo:

Na okres 30 lat rata po dopłacie kształtuje się następująco:

| kwota | rata równa wg oproc. 8,5% | rata malejąca wg oproc. 8,5% | rata po dopłacie | dopłata |

| 500 000,00 | 3 844,57 | 4 931,00 | 2 764,00 | 2 167,00 |

| 600 000,00 | 4 613,48 | 5 917,00 | 3317,00 | 2 600,00 |

Źródło: https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

na okres 25 lat rata po dopłacie kształtuje się następująco:

| kwota | rata równa wg oproc. 8,5% | rata malejąca wg oproc. 8,5% | rata po dopłacie | dopłata |

| 500 000,00 | 4026,14 | 5208,00 | 3042,00 | 2 167,00 |

| 600 000,00 | 4 831,36 | 6250,00 | 3650,00 | 2 600,00 |

Źródło: https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt

W przypadku złożenia nieprawdziwego oświadczenia klient może stracić dopłaty. Podobnie stanie się w przypadku m.in. wynajęcia, sprzedaży nieruchomości lub niewprowadzenia się do domu w ciągu dwóch lat od zgłoszenia zakończenia budowy.

Przykładowa zdolność:

Zdolność zależy od banku, każdy trochę inaczej liczy:

Dochód 8 tys. netto – 2 osoby – mamy zdolność 600 tys.

Dochód 10 tys.:

- 3 osobowa rodzina – jest zdolność na kredyt 600 tys.

- 4 osobowa rodzina – zdolność 540 tys./ 600tys.